§ 44*. Наследование. Страхование

Наследование – это переход прав и обязанностей от умершего к его наследникам. Институт наследования предназначен для установления поддерживаемого государством (с помощью права) порядка бесконфликтного перехода имущества от умершего гражданина (последователя) к другим лицам (наследникам).

Действующее законодательство устанавливает две формы наследования: наследование по завещанию и наследование по закону.

Завещание – это документ, в котором указывается, каким образом наследодатель (умерший гражданин), обладавший на момент смерти определённым имуществом (наследством), распорядился этим имуществом. Наследниками по завещанию могут быть лица, определённые наследодателем в завещании. Вовсе не обязательно, чтобы человек, указанный в завещании, являлся родственником наследодателя.

С помощью завещания наследодатель может распорядиться всем своим имуществом или только его частью. Завещание должно быть составлено в письменной форме и заверено у нотариуса. В любое время до момента смерти наследодатель может изменить или отменить своё завещание.

Возможность перехода имущества наследодателя по завещанию ограничена правом на обязательную долю в наследстве. В соответствии с этим правом несовершеннолетние или нетрудоспособные дети наследодателя (в том числе усыновлённые), а также нетрудоспособные супруг, родители (в том числе усыновители) и иждивенцы умершего независимо от содержания завещания наследуют не менее 2/3 Доли, которая причиталась бы каждому из них при наследовании по закону. Право на обязательную долю не может быть отменено, однако круг граждан, имеющих право на неё, чётко определён в законе.

Если наследодатель не оставил завещания, наследование производится в порядке, установленном законодательством, т.е. по закону. Закон устанавливает очерёдность наследования. В соответствии с законодательством наследниками по закону являются:

• наследники первой очереди – дети (в том числе усыновлённые), супруг, родители наследодателя;

• наследники второй очереди – бабушка, дедушка, братья и сестры наследодателя; эти наследники призываются к наследованию при отсутствии наследников первой очереди и т.д.

Иждивенцы наследодателя – нетрудоспособные лица, которые были на его иждивении (содержании), – являются наследниками по закону в случае, если состояли на иждивении наследодателя не менее одного года до момента открытия наследства. Они наследуют имущество наследодателя вместе с той очередью наследников, которая призывается к наследованию.

Наследники как первой, так и второй очереди наследуют имущество наследодателя в равных долях.

Не имеют права наследовать ни по закону, ни по завещанию граждане, которые своими умышленными противоправными действиями, направленными против наследодателя, кого-либо из его наследников или против осуществления последней воли наследодателя, выраженной в завещании, способствовали призванию их к наследованию, если эти обстоятельства подтверждены в судебном порядке.

Местом открытия наследства считается постоянное место жительства (регистрации) наследователя, а если оно неизвестно, то место нахождения имущества.

Временем открытия наследства признаётся день смерти наследодателя, а при объявлении его умершим – день вступления в законную силу решения суда об объявлении его умершим (это происходит в случае, когда, например, наследодатель пропал без вести).

Наследники должны принять наследство или отказаться от него в течение 6 месяцев со дня открытия наследства. По истечении этого срока наследникам, принявшим наследство, выдаётся соответственно свидетельство о праве на наследство по закону или свидетельство о праве на наследство по завещанию.

Институт страхования является также составной частью гражданского права. При жизни для сохранения своей собственности и избежания последствий многих неприятных случаев (болезни, пожара, наводнения и др.) граждане могут (или должны) прибегнуть к страхованию. Представьте, что вы с огромным трудом накопили некоторую сумму денег и купили новую машину. Но вскоре её украли. А тут ещё доставшийся по наследству от бабушки садовый домик сгорел (бомжи зимой облюбовали его в качестве места для ночлега). Когда чувства обиды и негодования слегка поутихли, вы стали думать о том, как можно избежать хотя бы частично таких больших потерь. И конечно, пришли к выводу о необходимости страхования своего имущества.

Страхование по российскому законодательству представляет собой отношения по защите интересов физических и юридических лиц, Российской Федерации и её субъектов, муниципальных образований при наступлении определённых страховых случаев, оговоренных в договоре, за счет денежных средств страховщика.

Страхование осуществляется на основе заключения договора, в соответствии с которым граждане и юридические лица (страхователи) платят денежные взносы (страховые премии) циализированную страховую организацию (страховщику), организация выплачивает гражданам или юридическим лицам определённую денежную страховую сумму при наступлении событий, указанных в договоре. Например, заключён договор страхования определённого имущества, в частности от кражи. Страховая организация в случае кражи обязана выплатить страхователю оговоренную в договоре сумму, в которую оценили застрахованное имущество, даже если он ещё не выплатил и малой толики положенных по договору денежных взносов. Цель страхования – помочь страхователю защититься от различных вредных последствий.

Нормы права, регулирующие вопросы страхования, содержатся в главе 48 Гражданского кодекса РФ, в Законе РФ «О страховании» и других актах.

Предполагаемые события, от вредного последствия которых мы можем застраховаться, называют страховыми рисками. Из числа рисков исключают события, которые наступят обязательно. Например, не станут заключать договор страхования жизни с неизлечимо больным человеком. Страховые фирмы отнюдь не благотворительные организации. Им необходимо непременно ежегодно получать прибыль. Поэтому они заключают такие договоры страхования, вследствие которых количество случаев, когда наступает страховой риск (происходит страховое событие), должно быть меньше случаев, когда страховые события не происходят. Не могут быть застрахованы убытки от участия в играх, лотереях, пари и т.д.

Договор страхования заключается по взаимному согласию сторон, обязательно в письменной форме. В нём предусматриваются права и обязанности страхователя и страховщика на случай наступления страхового случая. В отдельных случаях факт заключения договора страхования подтверждается специальным документом, который называется страховым полисом (свидетельством, сертификатом, квитанцией). Страховой полис вручается страхователю. В настоящее время самым распространённым полисом является Страховой полис обязательного медицинского страхования гражданина Российской Федерации. Владелец этого полиса «имеет право получать медицинскую помощь по программе обязательного медицинского страхования в медицинском учреждении, работающем в системе ОМС (обязательного медицинского страхования)».

Закон предусматривает следующие основные виды страхования: личное и имущественное; добровольное и обязательное.

По договору личного страхования страховщик взамен уплаченной страхователем страховой премии обязуется выплатить страховую сумму (или выплачивать её частями, периодически) в случае причинения вреда жизни или здоровью страхователя или наступления в его жизни иного, предусмотренного договором события.

По договору имущественного страхования страховщик взамен уплаты страхователем страховой премии (взноса за страхование) обязуется возместить убытки, причинённые застрахованному имуществу в результате наступления страхового случая, в пределах страховой суммы. В имущественном страховании можно выделить страхование имущества на случай гибели, страхование риска ответственности по обязательствам, возникающим вследствие причинения вреда, и по договорам страхования предпринимательского риска, т.е. риска убытков от предпринимательской деятельности.

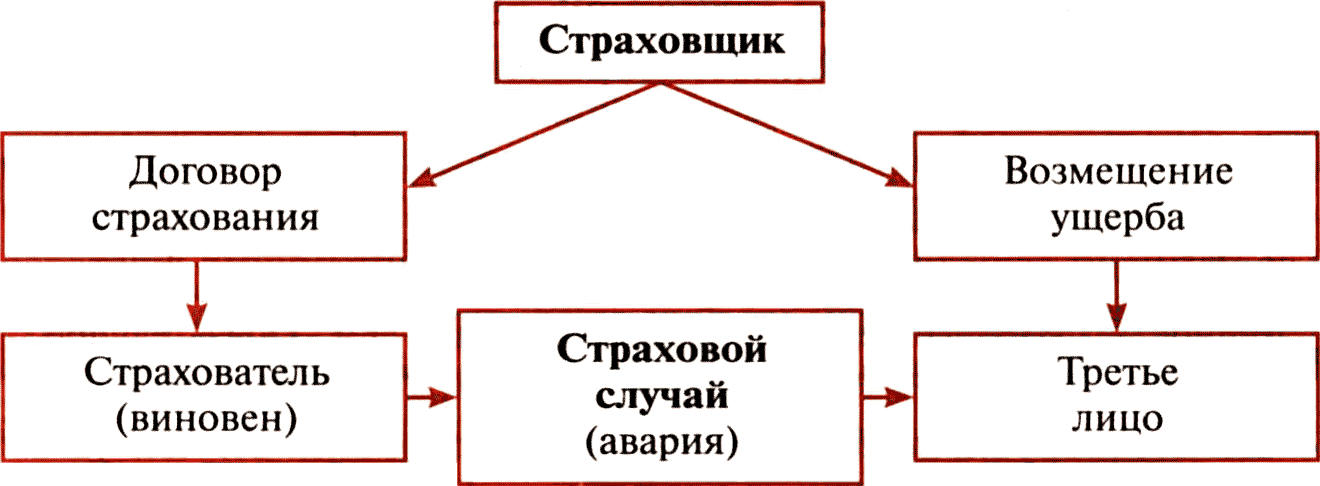

Выделяют также добровольное и обязательное страхование. Обязательное страхование, его виды, условия и порядок определяются законами РФ. Так, в России существует обязательное страхование гражданской ответственности владельцев транспортных средств (ОСАГО). Суть этого страхования заключается в том, что страховая фирма, заключившая с автовладельцем данный договор страхования, обязуется возместить третьему лицу (пострадавшему по вине этого автовладельца) убытки, возникшие вследствие причинения вреда его жизни, здоровью или имуществу. Иными словами, если застраховавшийся автовладелец оказался виновен в дорожно-транспортном происшествии (повредил другую машину или нанёс увечье её водителю), убытки пострадавшей стороне будет компенсировать организация-страховщик.

Статья 1127. Завещания, приравниваемые к нотариально удостоверенным завещаниям

1. Приравниваются к нотариально удостоверенным завещаниям:

1) завещания граждан, находящихся на излечении в больницах, госпиталях, других стационарных лечебных учреждениях или проживающих в домах для престарелых и инвалидов, удостоверенные главными врачами этих больниц, их заместителями по медицинской части или дежурными врачами этих больниц, госпиталей и других стационарных лечебных учреждений, а также начальниками госпиталей, директорами или главными врачами домов для престарелых и инвалидов;

2) завещания граждан, находящихся во время плавания на судах, плавающих под Государственным флагом Российской Федерации, удостоверенные капитанами этих судов;

3) завещания граждан, находящихся в разведочных, арктических или других подобных экспедициях, удостоверенные начальниками этих экспедиций;

4) завещания военнослужащих, а в пунктах дислокации воинских частей, где нет нотариусов, также завещания работающих в этих частях гражданских лиц, членов их семей и членов семей военнослужащих, удостоверенные командирами воинских частей;

5) завещания граждан, находящихся в местах лишения свободы, удостоверенные начальниками мест лишения свободы.