|

ЧАСТЬ ТРЕТЬЯ. ОСНОВНЫЕ ОТРАСЛИ РОССИЙСКОГО ПРАВА.

Глава VII.

НАЛОГОВОЕ ПРАВО

§ 48. Виды налогов.

В старые времена, когда правители не слишком заботились о том, как они выглядят в глазах подданных, предела их фантазии в придумывании способов пополнения казны не было. Вводились, к примеру, налоги на скаковых лошадей и экипажи, бархат и кружева, меха и драгоценности, на необычные виды построек, балконы, окна и печные трубы.

С.Иванов. «Юрьев день»

Чтобы разобраться в разновидностях налогов, надо определить основные принципы их классификации.

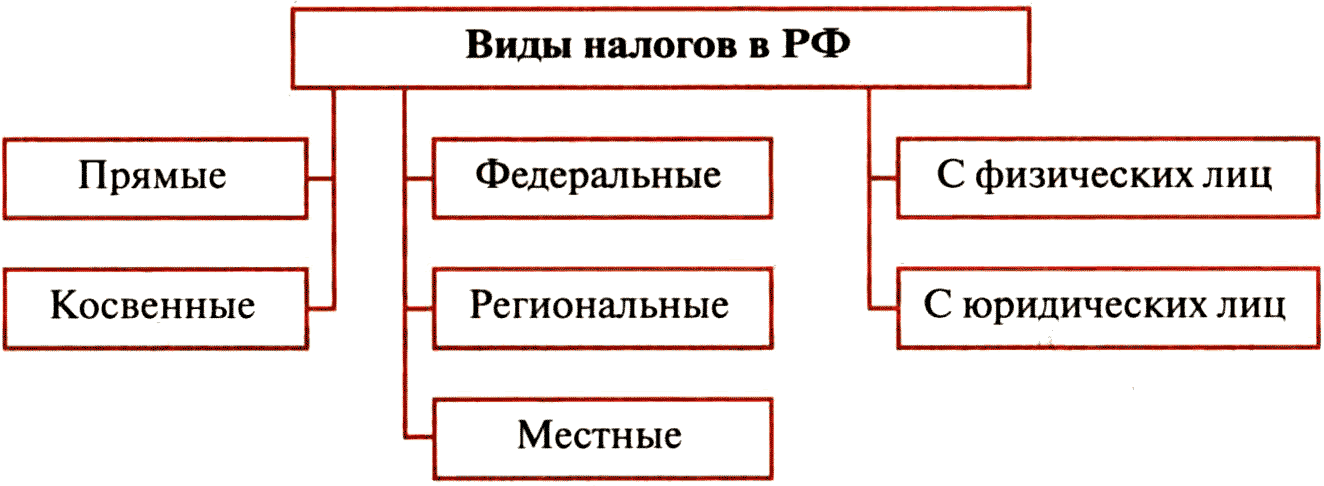

Выделяют следующие виды налогов:

• прямые и косвенные (по способам взимания);

• федеральные, региональные и местные (по уровням бюджета, в который они зачисляются);

• налоги с физических и юридических лиц (по налогоплательщикам).

К прямым относят налоги на доход и на имущество, а к косвенным – налоги на обращение и потребление. Плательщиком прямого налога является владелец собственности и получатель дохода; плательщиком косвенного налога оказывается потребитель товара, в цену которого включён этот налог.

Эффективность обложения прямыми налогами зависит от способности граждан и предприятия вносить назначенные платежи в соответствии с размерами доходов, имущества и т. п. Этот способ налогообложения был и остаётся связан с применением принудительных мер – штрафов, судебного преследования, уголовных наказаний. Прямые налоги граждане платят очень неохотно. Причины понятны, эти налоги они должны вычитать из того, что, не будь налогов, было бы их достоянием. Отсюда и множество нарушений налогового законодательства, вплоть до уголовных.

Иное дело косвенные налоги, когда деньги изымаются у населения тонким способом: налогом облагаются производители товаров и торговцы, этот налог включается в цену производимой и продаваемой продукции, и, таким образом, налоговое бремя несут покупатели этих товаров. Размер платежа налогоплательщику неизвестен. Государство чаще увеличивает именно эти налоги, при этом демонстративно снижая на несколько процентов прямые налоги. Таким образом, бюджетные проблемы решаются за счёт рядовых граждан.

Образно выражаясь, косвенные налоги бьют по перемётной суме, но имеют в виду осла, в то время как прямые налоги попадают точно в осла, который должен дать золотые дукаты. К примеру, в наши дни налог на пиво касается только любителя пива, налог на табак – только курильщика, а налог с оборота и налог на добавленную стоимость давит на потребителя. При этом последний даже приблизительно не знает, какую сумму он отдаст государству, приобретая указанные товары, так как налог содержится в цене.

К. Хойзер, экономист |

Прямые налоги зависят от личной работоспособности граждан и ориентированы на неё. Косвенные налоги ориентируются на вещи, а не на лица. Они взимаются с производителей, торговцев, владельцев транспорта, но вносятся в конечном счёте гражданами, покупающими товар или услуги. Эти налоги считают менее справедливыми, потому что бедные и богатые платят одинаково, разумеется, если у бедных есть возможность покупать обложенные косвенным налогом товары. Неочевидность, кажущаяся мягкость косвенных налогов способствует их популярности у финансовых властей самых разных государств.

По сравнению с прямыми косвенные налоги примитивны и грубы, но их легче собирать. В античные времена мытари, тогдашние сборщики косвенных налогов с торговцев и купцов, зачастую не умели даже читать и писать. Но они умели хорошо считать. И этого было достаточно, чтобы собрать налог с товара: подсчитал количество мешков или кувшинов, взял за каждый с хозяина определённую сумму денег – вот и вся работа.

Чтобы понять, насколько прямые налоги сложнее косвенных, достаточно внимательно изучить налоговую декларацию по уплате налога на доходы физических лиц, заполняемую гражданами, осуществляющими индивидуальную предпринимательскую деятельность. Это при том, что российская декларация о доходах едва ли не самая простая в мире. За границей принято заполнять декларацию о доходах вместе с адвокатом.

Давно замечено, что преобладание того или иного типа налога определяется уровнем экономического развития страны. В развивающихся странах большинство налоговых поступлений приходится на косвенные налоги: население бедное, не обладающее ни значительным имуществом, ни высокими доходами. Прямые налоги в этой ситуации многого не дадут. Приплатить же надбавку к цене товаров могут даже бедняки: нужно питаться, покупать, пусть и скромную, одежду и т.д. Прямые налоги играют большую роль в экономически развитых странах с зажиточным населением, имеющим сравнительно высокий образовательный ценз.

Обратимся к классификации налогов на федеральные, региональные и местные (ст. 12–15 НК РФ).

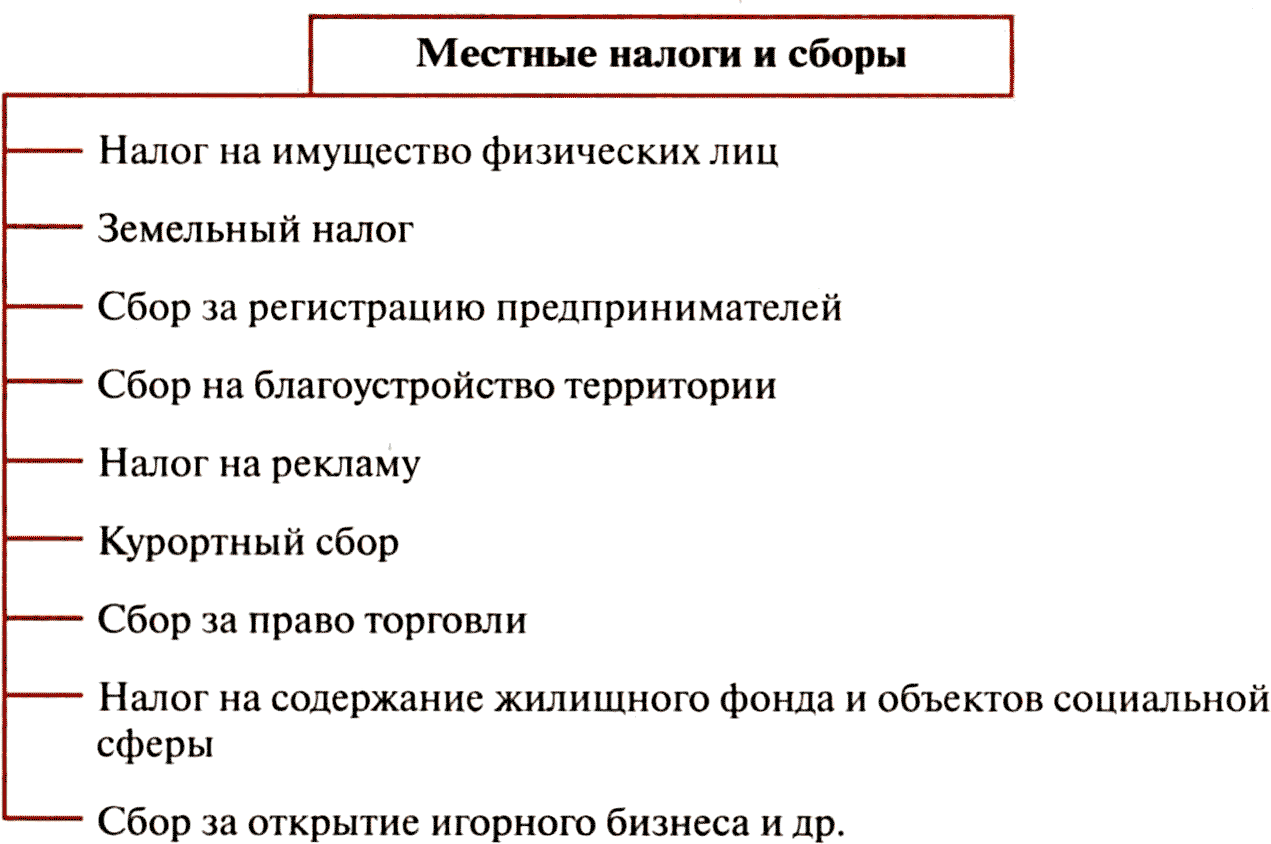

К федеральным налогам и сборам относятся: налог на добавленную стоимость, акцизы, единый социальный налог, налог на прибыль (доход) организаций, налог на доходы физических лиц, налог на добычу полезных ископаемых, водный налог, государственная пошлина, таможенные сборы и др. Региональные налоги: налог на имущество организаций, налог на игорный бизнес, транспортный налог и др. Местные налоги и сборы включают земельный налог, налог на имущество физических лиц, курортные сборы и др.

О налогах на доходы физических и юридических лиц речь пойдёт в следующих параграфах.

В налоговом праве существует понятие «система налогов». В неё входят собственно налоги, сборы и пошлины. Объектом налогов являются, как мы уже знаем, доходы, имущество, отдельные виды деятельности, оборот по реализации товаров. Объект сборов – право, предоставляемое физическим и юридическим лицам (например, право торговли товарами с рук, право использовать местную символику при производстве товаров и т.д.). Объектом пошлины является выдача (оформление) документа (например, выдача лицензии на вывоз товара, регистрационного свидетельства и т.д.).

1. Приведите классификацию видов современных российских налогов.

2. Охарактеризуйте прямые налоги.

3. Объясните, что такое косвенные налоги, как они взимаются. Приведите примеры.

4. Сравните прямые и косвенные налоги.

5. Классифицируйте налоги по видам бюджета. Какие налоги к ним относятся?

6. Проанализируйте систему налогов.

7*. Используя свои знания по истории, проследите развитие налогообложения в России, виды налогов и методы взимания.

8*. Проанализируйте сюжет картины С. Иванова «Юрьев день».

Итальянский писатель Амилькар Пувиани рассматривал финансовое хозяйство как хитросплетение взаимных обманов и иллюзий. При этом, утверждал он, то налогоплательщик пытается перехитрить государство, то государство – налогоплательщика; первый стремится увернуться от налоговой хватки государства, второй – не упустить наживы. В случаях, дающих повод к застолью, например замужество дочери хозяина, государство облагает налогом бракосочетание, праздничное пиршество и выпитое по этому поводу вино. Если же речь идёт о случаях смерти члена семьи, то казна тут как тут со своим налогом на наследство, с пошлиной за составление свидетельства о смерти, с другими поборами, поскольку она не без оснований предполагает, что скорбящие родственники почившего либо не расположены заниматься налогами в такой момент, либо достаточно обеспечены и налог для них ничего не значит.

Акцизы (вид косвенных налогов. – А. Н.) вначале попадают в руки либо производителей соответствующих товаров, либо торговцев, занимающихся их реализацией. В среднем около 4/5 их поступлений в бюджеты развитых стран приходится на обложение владельцев автомобилей и таких предметов личного потребления, как алкогольные напитки и табачные изделия. В дальнейшем они не только пополняют казну, но и направляются на различные социальные цели: на борьбу с курением, потреблением наркотиков и алкоголя, на строительство и эксплуатацию автомобильных дорог, протекционистскую защиту внутреннего рынка, охрану окружающей среды.

Весомую часть налоговых поступлений составляют налоги на предметы потребления, к числу которых относятся прежде всего налоги на покупки в розничной торговле, налог с оборота в сфере услуг, налог со зрелищ, страховая пошлина и налог на добавленную стоимость, действующий в производстве потребительских товаров и услуг, торговле, операциях по аренде и в некоторых сферах коммерческой деятельности…

(Б. Ланин, экономист).

Исследуем документы и материалы |

Налоговый кодекс Российской Федерации

(Извлечения)

Статья 3. Основные начала законодательства о налогах и сборах

1. Каждое лицо должно уплачивать законно установленные налоги и сборы. Законодательство о налогах и сборах основывается на признании всеобщности и равенства налогообложения. При установлении налогов учитывается фактическая способность налогоплательщика к уплате налога.

2. Налоги и сборы не могут иметь дискриминационный характер и различно применяться исходя из социальных, расовых, национальных, религиозных и иных подобных критериев. Не допускается устанавливать дифференцированные ставки налогов и сборов, налоговые льготы в зависимости от формы собственности, гражданства физических лиц или места происхождения капитала.

3. Налоги и сборы должны иметь экономическое основание и не могут быть произвольными. Недопустимы налоги и сборы, препятствующие реализации гражданами своих конституционных прав.

4. Не допускается устанавливать налоги и сборы, нарушающие единое экономическое пространство Российской Федерации и, в частности, прямо или косвенно ограничивающие свободное перемещение в пределах территории Российской Федерации товаров (работ, услуг) или финансовых средств, либо иначе ограничивать или создавать препятствия не запрещённой законом экономической деятельности физических лиц и организаций.

5. Ни на кого не может быть возложена обязанность уплачивать налоги и сборы, а также иные взносы и платежи, обладающие установленными настоящим Кодексом признаками налогов или сборов, не предусмотренные настоящим Кодексом либо установленные в ином порядке, чем это определено настоящим Кодексом.

6. При установлении налогов должны быть определены все элементы налогообложения. Акты законодательства о налогах и сборах должны быть сформулированы таким образом, чтобы каждый точно знал, какие налоги (сборы), когда и в каком порядке он должен платить.

7. Все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика (плательщика сборов).

1. Почему в странах с неблагополучной экономикой предпочтение отдают косвенным налогам, а в богатых – прямым? Свой ответ обоснуйте.

2. От чего зависит успех налоговой системы? Приведите свои аргументы и примеры.

Темы для проектов и рефератов |

1. Налоговая система в России.

2. Местные налоги и сборы.

3. Командная экономика и налоги.

|